2018年にスルガ銀行で発覚した、不動産投資向け融資でのずさんな審査は記憶に新しいですよね。もちろん、スルガ銀行なども悪いのは間違いないですが、不動産業者が本当にエグいですよね。

今回は、未だに続いているサラリーマン向け不動産投資の闇について、私は結構な数の確定申告を処理してきましたので、実際の数字をお見せしながら、見ていきましょう!

もちろん、不動産投資を否定する訳ではありません!!!私もやってます。こういう怖い話もあるんだと認識して欲しいです。

というわけで、今回のテーマはこちら!!

「サラリーマン不動産投資の闇に、実際の数字をお見せしながら迫ります!!」

街中や電話でこんな営業を受けたことありませんか?

結構、リアルにこんな営業トークです

文字面で見ると、こんなペンギンさんみたいに引っ掛かる訳ないでしょ。

そう思いますよね。

ただ、世の中、こんな営業トークから興味を持ってしまい、当日や後日にちょっといいカフェ(ルノアールや集など)で実際に物件を提示されるのです。

『サラリーマンオーナー』

この言葉に憧れてしまうのかも知れませんね。

それぞれの営業トークを解説しましょう

営業トークに対する、私の意見です。

会社員の信用力を生かして、借入をすれば、会社員でありながら、不動産オーナーになれますよ!

間違ってはいないです。

個人で借入をして資産形成(いわゆるレバレッジを利かせる)ってなかなか出来ないので。

ですので、適正な利率、適正な物件であれば、もちろん全然ありですよね。

借入金の返済は、家賃収入でほとんどまかなえるので、勝手に不動産は稼いでくれるんですよ!

「家賃収入=借入金の返済」

どう思います?

全然ダメですよね。

まず、家賃収入は今後増える可能性より、圧倒的に減る可能性の方が高いですよね。

建物が古くなるんだから当たり前です。

借入金の返済額は、借入期間返済額は金利に変動がなければ、そのままです。

※むしろ、今が空前の低金利ですので、今後返済額が増える可能性ありますよね。

さらに、毎月管理費の発生、空室になるリスク、退去時の原状回復コスト、毎年の固定資産税、将来的な大規模修繕の発生などなど出費やリスクが沢山あります。

収入は増える見込みはないのに、コストは増える可能性ばっかり。

なのに、今現在で「家賃収入=借入金の返済」は、非常に危険な状況と分かりますよね。

不動産を買うと減価償却とか、色々な経費が作れるから、すごい節税出来るんですよ!

間違ってはいないです。

でもね、節税額なんてたかが知れています。

多くの方が勘違いされていますが、そもそも節税と言っても、経費を作るにはお金の支払いが必要なわけですし、節税額は、「経費の額×税率(所得税率+住民税率)」だけです。

※これ今度、何かで解説しようと思います。

年収500万円くらいだと、所得税率10%(累進税率)と住民税率10%(一定)で20%程度です。

団体信用生命保険に加入出来るので、万が一死んでしまったら、借入金は消えてなくなるんですよ!

間違ってはいないです。

団体信用生命保険の保険料は、金利に含まれるため、一般的に金利に転嫁されてますね。

とは言っても、大きな買い物。不安で質問しますよね。

営業トークのところで、しっかり判断して断れればセーフですけど、乗り気になってしまって実際に物件の情報等を見る機会に発展しまうこともあるでしょう。

どんなに軽率な人でも、数千万円の買い物、こんな質問すると思います。

そうすると、手慣れた営業マンはこう答えるんです。

こんな感じのやり取りになります。

それぞれの営業トークを解説しましょう

営業トークに対する、私の意見です。

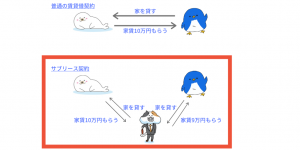

サブリースといって、我々の会社があなたと借主さんの間に入るので安心して下さい!

まず、サブリースのイメージです。

要は、借主(アザラシ)が退去しようが、あくまで契約はサブリース先(ネコサラリーマンの会社)なので、空室リスクが無いということです。

確かに、空室リスクは逓減しますが、サブリースの場合は大体1割程度の手数料(ここで言うと、10万円と9万円の差額の1万円)が掛かります。

また、サブリースと言えど、あくまで貸主(自分)とサブリース先との賃貸借契約になるので、家賃が下がる可能性もありますし、貸主の都合で解約などはかなり難しい状況になります。

それと、物件を売却するときにはサブリースだと、買い主からは非常に嫌がられます。ですので、サブリース契約を解除したいとなりますが、実際問題そこはかなり難しく、立ち退き料の請求をされるようなケースも普通にあります。

地味に、この売却時のデメリットが大きいと思います。普通の賃貸借契約であれば、そのまま売れる(むしろ、借り手が居た方がプラス要素)ので。

フルローンで出来るので、手付金は10万円だけで大丈夫ですよ!

良い話ではありますよね。でも、そもそもフルローンとか怖いですよね。

なんと!特別キャンペーン中でして、初期費用はこちらで負担します!

良い話ではありますよね。ただ、結局は物件価格に転嫁されているだけです。

今後、友達とか紹介してくれたら、紹介手数料20万円贈呈しますよ!

マルチ商法。友達いなくなる。

こんな物件を紹介されます

これは、色々隠してはいますが、実際に私が確定申告で処理した案件を分かりやすく作ったものです。こんな案件が当たり前のようにあるのです。

まずは、物件情報

こんな物件です。脚色してません。

・属性:1994年生まれの会社員

・年収:430万円

・所在地:東京都杉並区

・竣工時期:2002年3月

・専有面積:19.86㎡(1K)

・物件価格:18,600,000円

・家賃(サブリース):67,500円/月

・管理費、修繕積立金:9,600円

・借入金額:18,500,000円(自己資金:10万円)

・借入期間:35年

・利率:変動2.575%(返済額:66,882円/月)

・初期費用:634,216円(これはキャンペーンで免除)

・不動産取得税:102,900円

これだけ見てもあんまり分からないですよね。

主な、問題点、出していきます!

問題点①

勤続3年程度(ほぼ貯蓄無しでした。)で、ローンが組めてしまっている。

スルガの件ありましたけど、甚だちゃんと審査しているのか怪しいですよね。。。

問題点②

家賃収入67,500円に対して、返済額と管理費、修繕積立金が76,482円と、月々の収支がマイナス8,982円というのはヤバいですよね。。。

問題点③

実はこの物件を簡易的な査定に出してみたら、1,423万円でした。

買った瞬間に、427万円の含み損。。。

さぁ、どうしましょう?

買ってしまった事実はもう戻せないので、今後どうするか?です。

考えられる手段は、この3つ

①このまま貸し続ける

②損することを分かった上で、売却する

③自己破産

このまま貸し続ける

下記前提です。甘い条件です。

①家賃は変わらない(下がる可能性大!!)

②修繕費は無視(築20年くらいで大規模修繕ある。修繕積立不足!!)

③金利の変動は未考慮(上がるリスク大!!)

【年間収入】

・家賃収入:810,000円

【年間支出】

・借入金返済:802,584円

・管理費等:117,600円

・固定資産税:50,000円(概算)

【年間収支】

マイナス160,184円

上記前提事項を置いてこれです。。。

借入の返済が終わる35年を乗じると、マイナス160,184円×35年=

マイナス5,606,440円。。。

えぐいですよね。でも、良く見積もってこれです。。。

損することを分かった上で、売却する

物件を売却したら、通常は借入金は一括返済になるので、貯蓄がないと払えません。

1,423万円(旧ソ●ー不動産にて)

マイナス4,270,000円。。。

これに諸々売却時の仲介手数料、借入の一括弁済手数料、登記関係費用、サブリース契約の処理コストなど掛かるので、実際はもっとマイナスは膨らみます。

自己破産

法律的なことなので、あんまり私の立場では書けないですが、自己破産も1つの選択肢です。

まとめ

私は、不動産投資を否定する訳ではありません!!私自身もやってはいるので。

ただ、無防備に営業を受けるのは、本当に危険ですし、人生がおかしくなってしまう可能性だって十分にあります!

決して、ひどい案件を紹介している訳でもなくて、こういう案件がままありますので、既にこのような物件を買ってしまっている方は、現状をしっかり把握することが大事です!!