このご時世、簡単に副業が出来る時代になりました。

街を歩けば立方体のバックを背負って自転車で配達する人、ランサーズとかでちょっとしたお小遣い稼ぎをする人、楽天せどりやってる人。はたまた、思い切ってyoutuberデビューする人など稼ぎ方は多様化してますよね!

でも、会社の就業規則を見ると、副業禁止とまでは書いていないものの、「会社に届出をするように。」といった文言があるケースが多いと思います。

でも、会社に言ったら、副業してるのバレちゃうし、そうなると仕事もやりづらい(ミスしたら副業やってるからだろ、とか、残業してても仕事じゃなくて副業やってるんじゃないの、とか思われちゃいますもんね。)状況になり兼ねない(いや、なりますね。)ですよね。。。

というわけで、今回のテーマはこちら!!

「あなたの副業が会社にバレる経緯と、バレない方法が分かります!!」

Contents

そもそも副業って、法律違反なの?

副業の禁止と法律について

実は、法律的な観点からいうと、会社の就業規則で副業が禁止されていたとしても、法的な拘束力は持たないんです。

現行の憲法とかで、会社員の副業を禁止する旨の条文は定められていないです。

それより、会社側が就業規則などで社員の副業を全面的に禁ずることが、法律上許されないという見方が大勢となっているんです。

厚労省の就業規則モデルでは?

厚労省には「就業規則モデル」というものがあるのですが、そこの副業に関する部分では、こんな書き方がされています。

(副業・兼業)

第68条

労働者は、勤務時間外において、他の会社等の業務に従事することができる。

労働者は、前項の業務に従事するにあたっては、事前に、会社に所定の届出を行う

ものとする。

第1項の業務に従事することにより、次の各号のいずれかに該当する場合には、会

社は、これを禁止又は制限することができる。

① 労務提供上の支障がある場合

② 企業秘密が漏洩する場合

③ 会社の名誉や信用を損なう行為や、信頼関係を破壊する行為がある場合

④ 競業により、企業の利益を害する場合

これは、会社員といえども、一個人だし、会社とは雇用契約によって決められた時間に働くことになっているんだから、それ以外の時間は自由に使えて当たり前でしょ。と。

多くの会社で、副業を禁止している根拠は就業規則によるものですが、会社員のプライベートタイムにまで介入して、その時間の活動制限することは法律上許されないでしょ。と。

つまり、本業以外の時間を家族と過ごしたり、友人と遊びに出掛けるのが自由であるように、副業を行っても何ら問題がないでしょ。と。

でも、本業に著しく支障をきたしたり、競業になるようなことをしたりするのは、そりゃダメでしょ。と。

つまり、基本副業は認めらているってこと!

なんだぁ、めでたしめでたいじゃん!!

とは、いかないですよね。。。

だって、会社の上司なりが、部下が副業をしていてることを快く思ってくれる人なんて、まだこの時代いないですよね(この上司も副業してたら、理解あるかもですけどw)。

馬鹿正直に、会社に副業申請をして、本業に支障をきたさない程度に、少しだけ稼いでいたとしましょう。

上司からしたら、本業以外に他のことして小銭稼いでいる部下と、会社に忠実に副業もせず働いている部下が同じミスをしたら、そりゃ前者が厳しくされますよね。。。

そうなると、やっぱりこっそりやるしかないとなってしまうのかなー。って思います。

参考までに、公務員は?

公務員は、国家公務員法の103条と104条により副業が禁止されているんです。。。

もし公務員が副業をしたい場合は、上司の許可を得るなどの特別なアクションが必要になります(一応、許可があればOKではありますが。)。

【税務と関係ないところ編】副業がバレる経緯!

就業規則に則って、会社に申請をした

バレるというか、おっぴろげ。

同僚から漏れる

副業してると、心細かったりするので、結構同僚とかに副業の話をしちゃうんですよね。

そこから巡り巡って会社にバレるケース。

SNSやブログとかからバレる

地味に副業の業種界隈で有名になると、そこからバレたりもしますよね。

ま、そんな有名であれば、それだけで生計立てられそうですけども。

【税務と関係あるところ編】副業がバレる経緯!

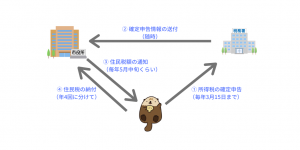

まずは、住民税の仕組みから

ここからが本題です!!

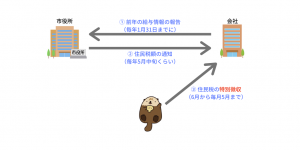

税務関係でバレるとすると、住民税に絡んでということになるので、まずは住民税仕組みから図解でお伝えします。

特別徴収

会社員の方は、住民税を給与から天引きされることによって、納付をしています。

これを特別徴収と言います!

普通徴収

個人事業主の方は、役所からくる住民税の通知をもとに、年4回(一括でもOK)に分けて、自分で市区町村に納付をします。

これを普通徴収と言います!

ここまでは、大丈夫ですかね。

ここまでは、大丈夫ですかね。

住民税の通知とは??

正式名称は、「市民税・県民税特別徴収税額の決定通知書」と言いまして、住民税額だけでなく、住民税額の計算過程が細かく記載されており、所得の内訳も載っているものです。

会社員の方であれば、5月末くらいに会社から横長の通知をもらっているので、見たことあるものだとは思います!

そうなんです。ここに所得の内訳が載っているんです!!!

副業をしていて、会社の総務の人にこれを見られたらアウトですよね。

ただ、少しご安心下さいませ!!

平成28年に総務省から、「個人住民税の特別徴収税額決定通知書(納税義務者用)の記載内容に係る秘匿措置の促進」という素晴らしい取り組みが出ているのです。

要は、通知書の内訳はマスキングして下さいな。と市区町村にお願いしているようなイメージです。

※怖いのは強制ではないということです。。。ただ、大体は対応していますね。

毎年、横長の通知をもらうときに、ペリペリって剥がすタイプの人は安心ではあります。

そうなると、会社側は本人から徴収する住民税額だけしか分からない(つまり、どういう所得があって、その住民税額になったか知り得ない。)という状態になります。

ただたとえば、給与300万円の会社員の住民税が50万円もあったとすると、普通に考えたら10万円くらいの住民税のはずなのに、なんでこんなに住民税が高いんだ?副業してるんじゃないか?とかって勘繰る、勘の良い総務の方もいるかも知れませんね!

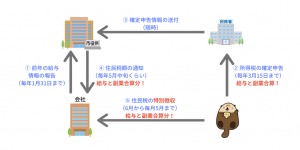

副業をしている場合の住民税の徴収方法は??

副業が「事業所得」か「雑所得」かで大きく変わる点はないので、給与収入と副業収入がある場合の住民税の課税方法をお伝えします!

ちなみに、「事業所得」か「雑所得」かの区分は下記記事をご参照下さいませ。

すべて特別徴収

給与分も副業分も特別徴収のパターンです。

このパターンだと、「市民税・県民税特別徴収税額の決定通知書」にマスキングがされていないと一発アウトです。また、マスキングされていても、先ほど書いた「なんでこんな住民税高いの??」と気付く有能な社員を抱える会社だとこれもバレますね!

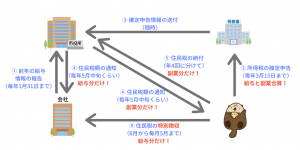

副業だけ普通徴収にする

給与分は特別徴収、副業分は普通徴収というハイブリッドパターンです!(素晴らしい!)

矢印多くて見づらいですが、ご勘弁下さいw

これでやると、マスキングされてなくてもバレない、特別徴収の住民税は給与分だけなので違和感ない。

ほぼ完全防備の「市民税・県民税特別徴収税額の決定通知書」の完成です!!(美しい!)

ただ、一点だけ落とし穴があります(参考までに)。

副業が「事業所得」で赤字の場合には、給与と損益通算(相殺)が出来ます。つまり、税金が安くなるんです。その場合には、安くなった住民税は全部特別徴収になるので、すべて特別徴収と同じ場合になってしまうんです(頭の片隅に置いておいて下さいませ)。

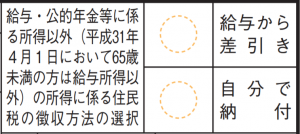

では、どうやって副業分を普通徴収にするのか??

超簡単です!!

所得税の確定申告書を提出する際の、「第2表」の「住民税・事業税に関する事項」というところに、下記のものがありますので、「自分で納付」に丸を付けるだけです!!

結論

「バレない方法」という、ちょっと後ろめたいテーマではあるのですが、そのためにやっていることは至極合法的なものですので、副業をやっている方は是非参考にしてみて下さい!!